【算笔账】:以武汉市2010年度在岗职工平均月工资3275.3元为例,假设在岗职工月平均工资逐年上涨幅度为12%,到2025年,武汉市在岗职工月平均工资为17927.6元。

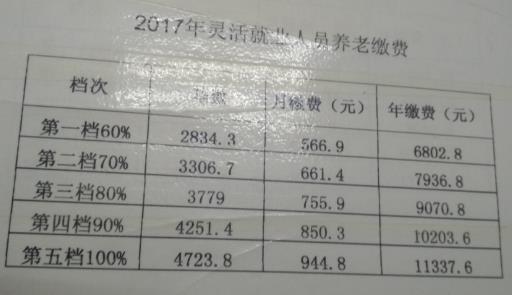

如果杨先生选择缴费基数的100%这一档次,那么2011年他每月需缴养老保险费为3275.3×20%=655.06元,其中进入个人账户的是262.02元。15年里,他将共缴纳养老保险293045.4元,其中个人账户总额有117218.2元,他的平均缴费指数为1。

根据上面的公式计算,当杨先生2026年退休时,他每月可领取的基础养老金=(17927.6+17927.6×1)/2×15×1%=2689.1元。个人账户养老保险金 =117218.2/139=843.3元,两者相加,他每月可领到的养老金为3532.4元。

如果杨先生选择缴费基数的60%这一档次,那么2011年他每月需缴养老保险费为3275.3×60%×20%=393.04元,其中进入个人账户的是157.22元。15年里,他将共缴纳养老保险175827.24元,其中个人账户总额有70330.9元,他的平均缴费指数为0.6。

根据上面的公式计算,当杨先生2026年退休时,他每月可领取的基础养老金=(17927.6+17927.6×0.6)/2×15×1%=2151.31元。个人账户养老保险金=70330.9/139=505.98元,两者相加,他每月可领到的养老金为2657.29元。

【点评】:相较选择100%的基数缴费额度缴费,如果选择60%的基数缴费,杨先生15年共少交117218.16元,但2026年退休时每年要少拿10501.32元。根据以上数据来看,养老保险是多缴多得,缴费额度高,退休后所领到的养老保险金就多。

@合浦人!放假消息!连休8天

@合浦人!放假消息!连休8天